¿Cómo saber si me concederán una hipoteca?

“La concesión de una hipoteca depende de ti”

Por Eli Defferary

Lo principal son los ahorros y la solvencia. Por lo general, para un solo titular, las cuotas mensuales de los préstamos no deben superar el 30 por ciento del resultado de restar a tus ingresos netos mensuales los gastos mensuales de cuotas de préstamos y tarjetas. Para varios titulares, este tanto por ciento puede llegar a ser hasta el 35 por ciento. Ten en cuenta que estos porcentajes pueden variar en función de la entidad y tu capacidad de hacer frente a los pagos.

Para saber si tienes capacidad de reembolso o cuál es tu ratio de endeudamiento, si la hipoteca es de un titular debes sumar todos tus ingresos, restarle el importe de los gastos fijos y multiplicarlo por 0,30. Para varios titulares se multiplica por 0,35.

Capacidad de endeudamiento = (ingresos netos – gastos de cuotas de préstamos y tarjetas) × 0,30

La cuota de la hipoteca no debería superar ese resultado.

Por ejemplo, si tus ingresos totales mensuales son 1.200 euros y los gastos de tus préstamos y tarjetas mensuales son 200, podrías asumir una cuota mensual de hasta 300 euros.

Ten en cuenta que la hipoteca cubrirá alrededor del 80 por ciento del valor de tasación de la vivienda que se va a comprar, por lo que deberás contar con ahorros de al menos un 20 por ciento. Además, necesitarás otro 10-12 por ciento del valor para pagar los gastos de compra de la vivienda, más conocidos como gastos de compraventa (impuestos, registro, notaría, gestoría). Estos importes varían en función de la ubicación o comunidad autónoma, y de si la vivienda es de obra nueva o de segunda mano.

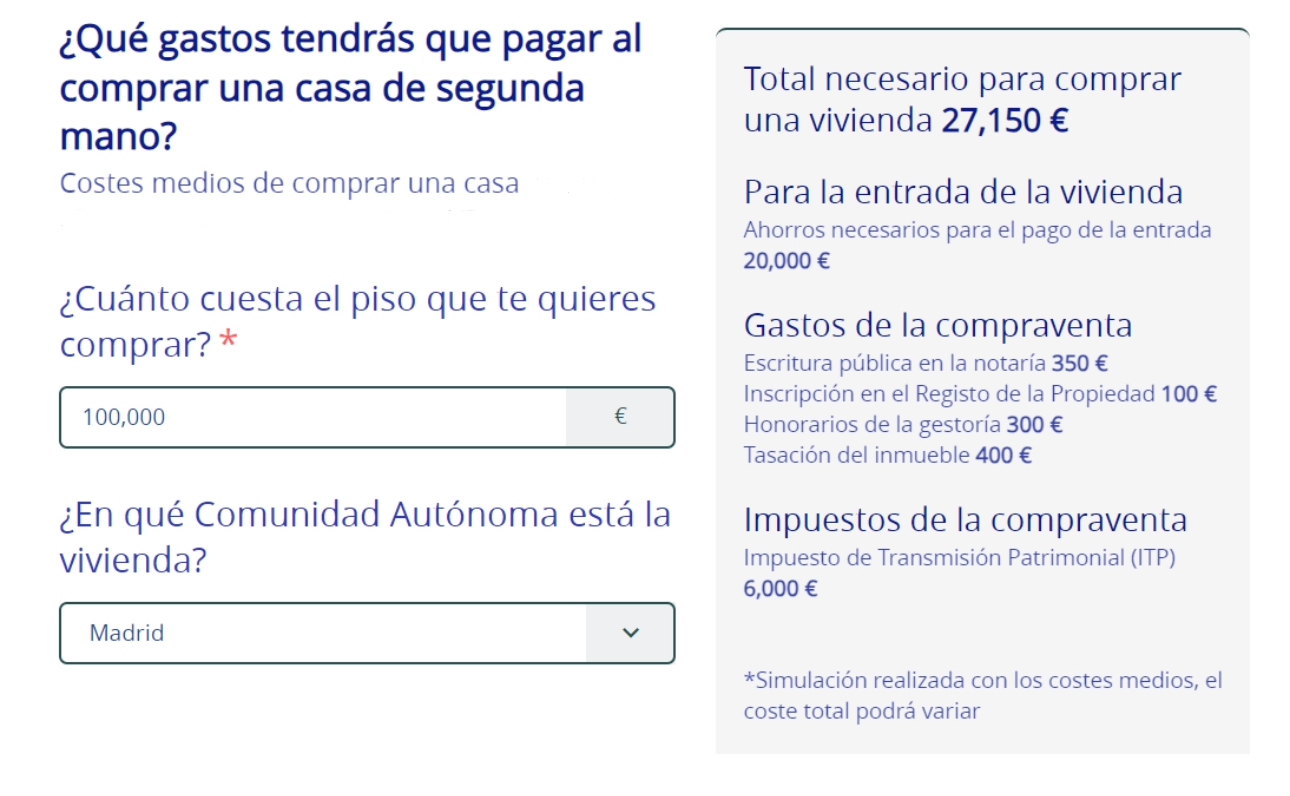

- Veamos el coste de una vivienda usada de 100.000 euros suponiendo que se desea dar una entrada del 20% (que te pide el banco) más el 10% de compraventa (que deberás pagar inevitablemente) en la Comunidad de Madrid.

En este caso, deberías contar con unos ahorros de27.150 euros que corresponden a la entrada de 20.000 euros y a los gastos iniciales de 7.150 euros. A este importe se podrían sumar otros gastos, como reformas o muebles.

AVISO: Los gastos tienen carácter orientativo. Incluyen:

- Para vivienda usada: ITP (entre el 4 y el 10 por ciento, según la comunidad autónoma).

- En caso de vivienda nueva: AJD (entre el 0,5 y el 1,5 por ciento, según la comunidad autónoma), IVA/IGIC (10-7 por ciento).

El banco también valora que poseas otras viviendas o inversiones financieras. Si consideran que tu posición financiera no es suficiente, es probable que te pidan un aval, que puede ser otro inmueble libre de cargas o una persona. Esto sirve para que, en caso de que no tengas solvencia para el pago, reclamen el importe pendiente a esa otra persona, que responderá con sus bienes y patrimonio.

Valora esto último detenidamente: involucrar a un familiar o a un amigo puede causarte problemas en el futuro.